2026年5月26日,DSC Holdings Ltd.(大搜车控股有限公司)正式向美国SEC公开递交IPO招股书,拟以股票代码DSC登陆纳斯达克资本市场,最高募资5000万美元。

大搜车成为2026年首家获中国证监会备案批准、成功递表的大型中概科技企业,同时也是纳斯达克2500万美元上市新规落地后,首批冲刺上市的重量级中概标的,具备极强的行业破冰意义。

一、企业核心概况:国内绝对垄断的汽车流通数字化平台

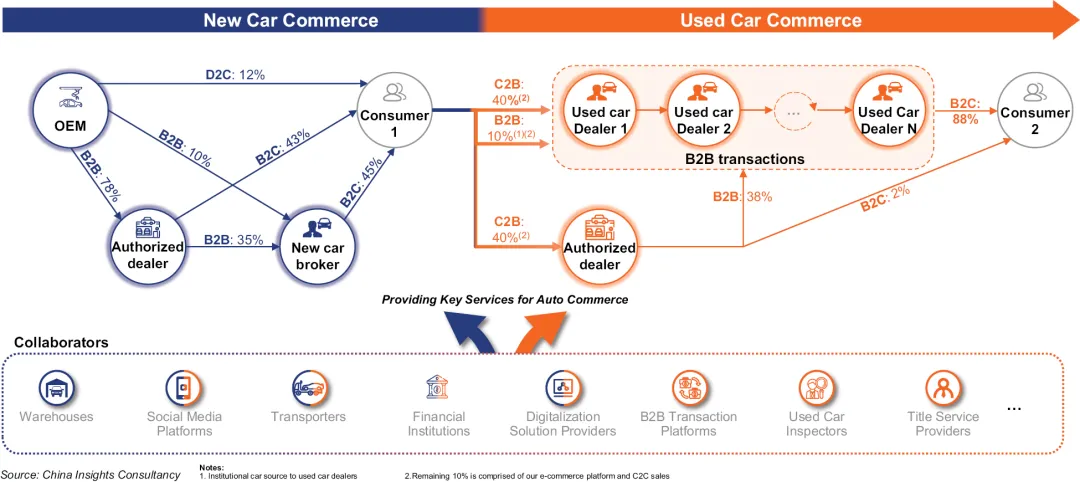

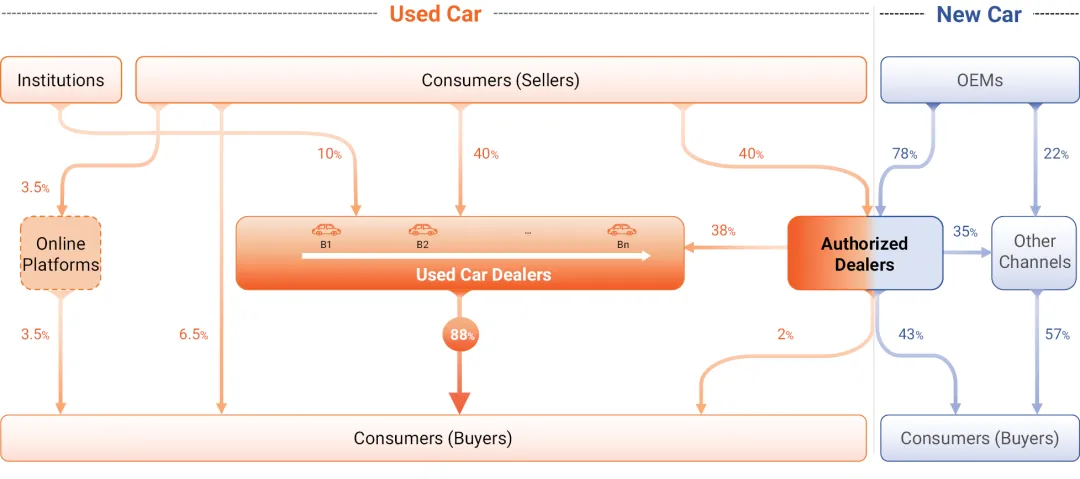

大搜车2013年创立于浙江金华,核心实体为浙江大搜车软件技术有限公司,是国内头部二手车数字化基建与AI应用平台。公司在二手车经销商操作系统市场占有率超90%。

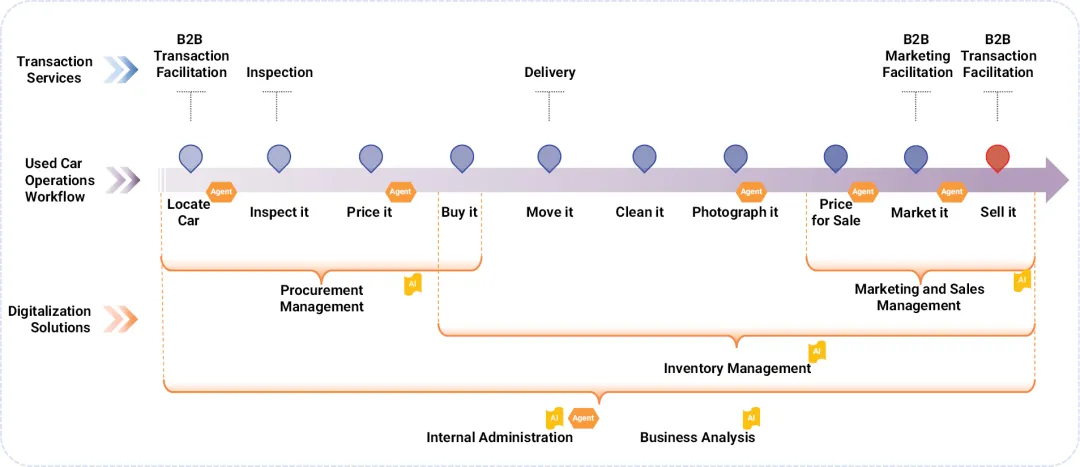

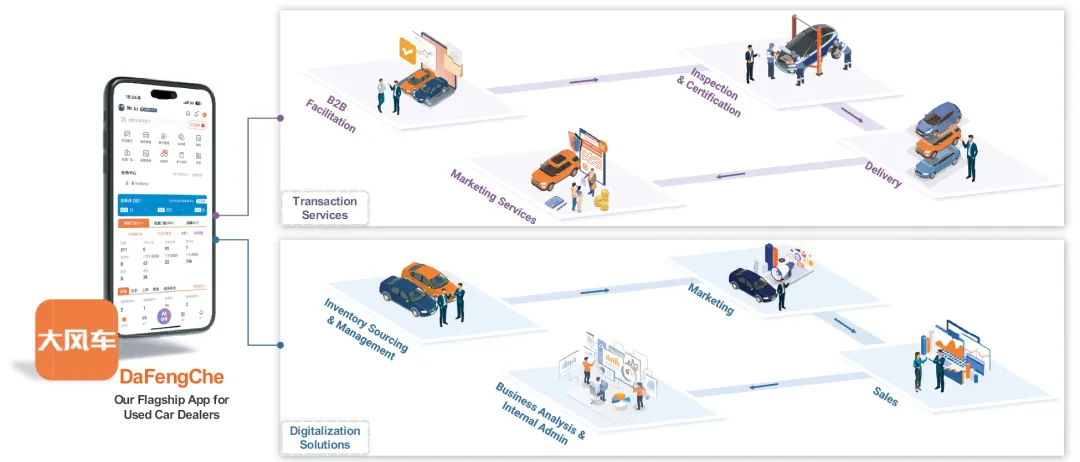

公司核心产品“大风车”是覆盖车商采购、库存、营销、销售、数据分析、内部管理的全流程免费ERP系统。截至2025年,平台拥有22.8万活跃用户,沉淀超3万家变现合作经销商。

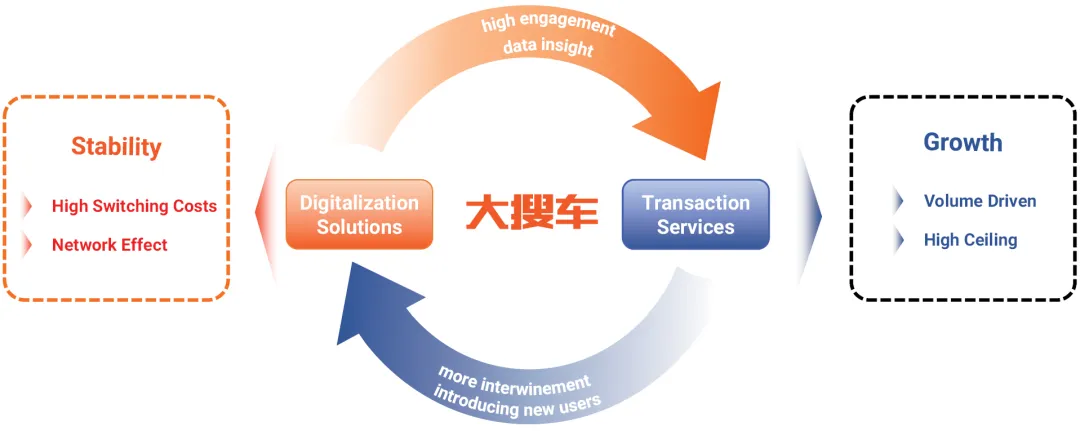

业务模式采用“工具引流+交易变现”的飞轮逻辑:以免费SaaS工具快速渗透市场、积累行业数据与商家资源,叠加车辆采购、检测、物流仓储等配套交易服务实现盈利,构建了高壁垒的汽车流通产业生态。

二、财务复盘:结构出清,盈利拐点临近

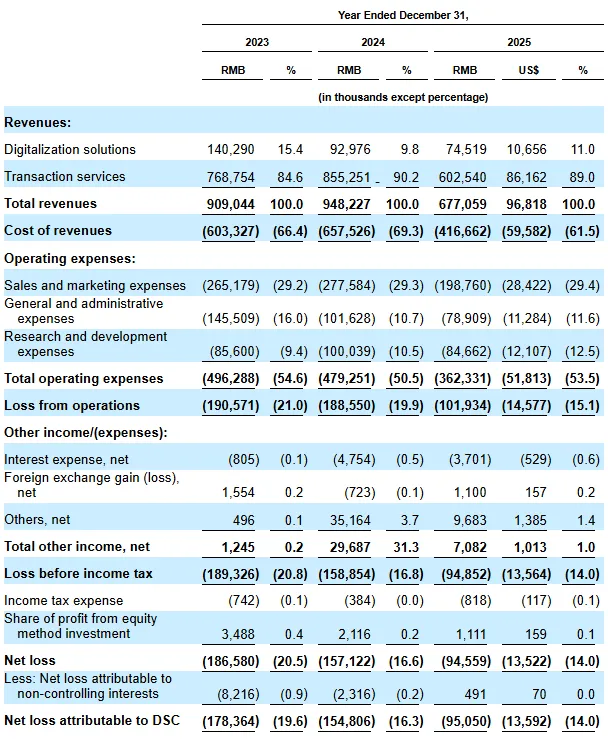

2025年公司营收同比下滑28.6%,核心源于2024年末主动剥离B2B金融转介业务,属于战略性结构出清,并非主业萎缩。剔除该业务影响后,公司主业经营稳健,且呈现逐季复苏态势,2025年单季营收从1.43亿元稳步攀升至1.92亿元,增长趋势明确。

公司IPO前累计融资超12亿美元,核心投资方阵容豪华,五源资本、蚂蚁集团、春华资本、高鹄资本为主要机构股东,是行业公认的准独角兽企业;

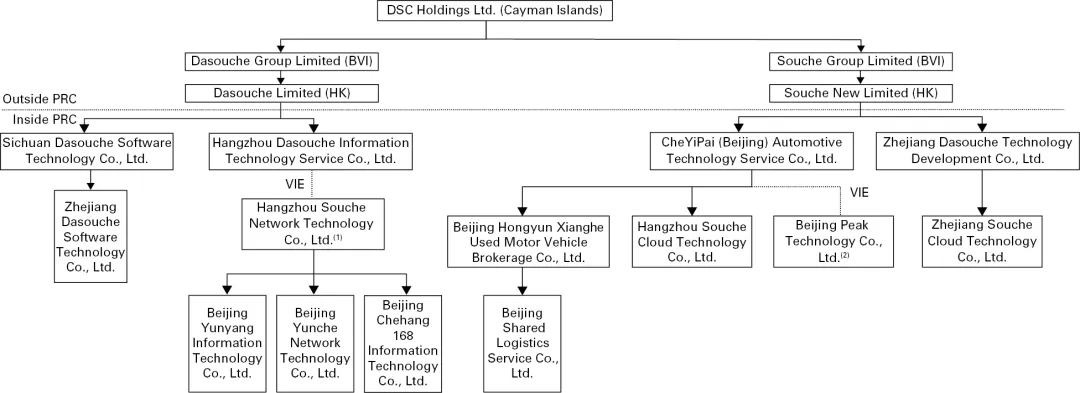

境内外架构:

公司净亏损从2023年1.87亿元、2024年1.57亿元收窄至2025年9456万元;四季度亏损仅616万元,基本接近盈亏平衡。

财报:

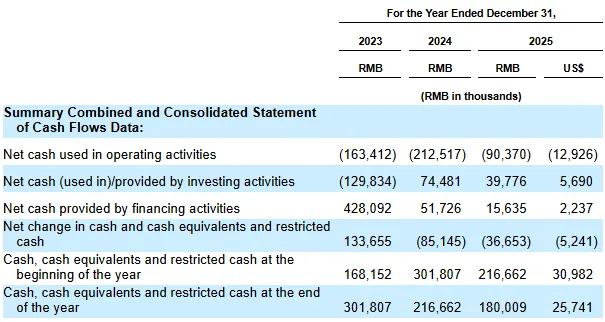

现金流量表:

四、核心投资逻辑拆解

行业壁垒绝对稀缺:大搜车垄断国内九成以上车商数字化市场,百强二手车经销商中超九成长期使用其系统,客户粘性极强。

公司依托海量商家、检测师、整车运力与车商联盟资源,构建了软硬件一体化的产业生态,护城河远超普通互联网平台。

财务趋势持续向好:业务剥离完成后,公司彻底甩掉合规包袱,营收逐季回暖、亏损持续收窄,盈利拐点渐近,商业模式的可持续性得到验证。

合规稀缺性凸显:在小额中概IPO路径收紧后,大搜车作为双边合规的中型科技标的,打破了市场僵局,为后续优质中概科技企业赴美上市提供了重要参考。

承销商:

五、摩西投行点评

历经三年合规整改与业务梳理,大搜车完成金融业务边界收缩、合规体系完善,最终成功拿到上市通行证,是中概监管常态化后的标志性案例。对比同日递表的传统制造业企业,大搜车凭借科技属性、行业垄断地位、更强的募资体量,展现出更高的资本市场认可度。

本次IPO彻底终结了“中概科技股赴美通道关闭”的市场传言,证明优质合规的产业互联网企业仍可登陆美股,摩西投行将持续跟踪。

信通配资提示:文章来自网络,不代表本站观点。